சிபில் மாதிரி அப்ளிகேஷன் ஸ்கோர்-னா என்னென்னு தெரியுமா ?

அடகு - ஏல நகையை மீட்டு மறு அடகு வைக்க - விற்க

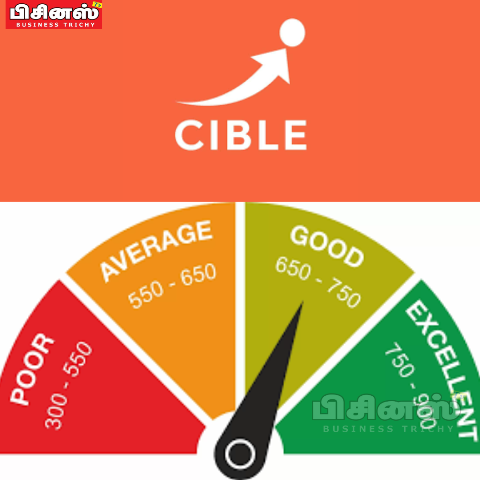

வங்கிகள் மற்றும் நிதி நிறுவனங்களில் கடன் பெறும் நடைமுறை தற்போதைய காலகட்டத்தில் மிகவும் எளிதாதி விட்டது. இருப்பினும் கடன் பெறுவதற்கான தகுதிகள் நம்மிடம் இருக்கிறதா என்பதை வங்கிகள் ஆராயும். அதில் முக்கியமான ஒன்று தான் சிபில் ஸ்கோர். இந்த மதிப்பீட்டை வைத்து தான் ஒருவருக்கு கடன் வழங்கலாமா அல்லது வேண்டாமா என்பதை வங்கிகள் முடிவு செய்கிறார்கள்.

சிபில் ஸ்கோர் குறைவாக இருந்து கடன் பெற வங்கிகள் அனுமதித்தால், நிச்சயமாக வட்டி விகிதம் அதிகமாக இருக்கும். நம்மால் வட்டி விகிதத்தைக் குறைக்கச் சொல்லி கேட்கவே முடியாது. அப்படியே கேட்டாலும் சிபில் ஸ்கோரைக் காட்டி நம் வாயை அடைத்து விடுவார்கள்.

அடமானம் வைக்கப்படாத அனைத்துக் கடனுக்கும் சிபில் ஸ்கோர் அவசியம் என்பது பலருக்கும் தெரியும். ஆனால் இதில் அப்ளிகேஷன் ஸ்கோர் என்று இன்னொன்றும் இருக்கிறது. இதுபற்றி பலருக்கும் தெரிந்திருக்க வாய்ப்பில்லை. தனிநபர் கடன் வாங்க விண்ணப்பிக்கும் சிலருக்கு அப்ளிகேஷன் ஸ்கோர் குறைவாக இருக்கிறது என்று வங்கிகள் கடனைத் தராமல் நிராகரித்த சம்பவங்கள் கூட இங்கே நடந்திருக்கின்றன. அப்படியெனில் அப்ளிகேஷன் ஸ்கோர் அவ்வளவு முக்கியமா என்று நீங்கள் நினைக்கலாம். இதுவும் முக்கியம் என சில வங்கிகள் தொடக்க நிலையிலேயே அப்ளிகேஷன் ஸ்கோரை சரிபார்க்கிறார்கள்.

பிசினஸ் டிவி செய்திகள் உடனுக்குடன் தெரிந்து கொள்ள

நாம் எந்த வகையான கடனுக்கு விண்ணப்பிக்க நினைத்தாலும், வங்கிகள் கொடுக்கும் விண்ணப்பத்தைப் பூர்த்தி செய்து கொடுப்போம். இதில் நம்முடைய முகவரி, வருமானம், ஆதார் எண் மற்றும் பான் எண் உள்ளிட்ட பல தகவல்களை நிரப்புவோம். விண்ணப்பத்தைப் பூர்த்தி செய்து, வங்கி மேலாளரிடம் கொடுக்கும் போது வருமானம் மற்றும் கடன் தொடர்பான சில கேள்விகளை கேட்பார்கள்.

Visit Kavi Furniture and get to Know about us better. Experience our Furniture First Hand in a setting designed to feel like home

நீங்கள் நிரப்பிய விண்ணப்பம் மற்றும் வங்கி அதிகாரிகள் கேட்ட கேள்விகளுக்கு நீங்கள் அளித்த பதில்களை வைத்து, வங்கிகளே உங்களுக்கு ஒரு மதிப்பீடு வழங்கும். இதுதான் அப்ளிகேஷன் ஸ்கோர் என்கிறார்கள். இந்த ஸ்கோரும் ஒரு அளவைக் கடந்தால் தான், நீங்கள் கடன் பெறுவதற்கான அடுத்த நிலைக்குச் செல்ல முடியும். ஒவ்வொரு வங்கிக்கு ஏற்பவும் குறைந்தபட்ச அப்ளிகேஷன் ஸ்கோர் வேறுபடும். வங்கி அளவில் நடைபெறும் வடிகட்டல் தான் இந்த அப்ளிகேஷன் ஸ்கோர் என கூறுகிறார்கள்.

டிஜிட்டலில் காட்டும் சிபில் ஸ்கோரைப் போலவே, உங்கள் நிதி செயல்பாடுகளின் தரநிலையை வங்கிகள் நேரடியாக அப்ளிகேஷன் ஸ்கோர் மூலம் தெரிந்து கொள்வதாக அவர்கள் தெரிவித்திருக்கிறார்கள்.

அங்குசம் இதழ் - இலவசமாக படிக்க -